Climat

Climat

La Commission européenne finalise et renforce le mécanisme d’ajustement carbone aux frontières

Par : Sophie Sanchez

© D.R.

[

Wopke Hoekstra, commissaire européen au Climat, à la neutralité carbone et à la croissance propre

[

La Commission européenne a présenté le 17 décembre 2025 un ensemble de mesures visant à finaliser et renforcer l’efficacité du mécanisme d’ajustement carbone aux frontières de l’Union européenne (UE) (MACF en français, CBAM en anglais, l’acronyme de Carbon Border Adjustment Mechanism) et à prévenir tout contournement, en réponse aux retours d’information reçus de l’industrie.

Le MACF, qui est entré en vigueur dans sa phase définitive le 1er janvier 2026, a été établi par le règlement 2023/956 du 10 mai 2023 afin de lutter contre les fuites de carbone, dans un contexte visant à renforcer l’ambition climatique au niveau européen. Ce nouvel instrument réglementaire consiste à soumettre les produits importés dans le territoire douanier de l’Union européenne à une tarification du carbone équivalente à celle appliquée aux industriels européens fabriquant ces produits.

Au vu des retours de l’industrie et de partenaires internationaux « de confiance », l’exécutif bruxellois souhaite conforter le mécanisme à travers deux propositions d’actes législatifs et huit actes délégués. Ainsi, en réponse aux inquiétudes concernant le risque de contournement du mécanisme par les importateurs au détriment des producteurs européens, le champ d’application du MACF s’étendra à compter du 1er janvier 2028, après le vote d’un amendement au règlement du Parlement et du Conseil, à des produits en aval spécifiques à forte teneur en acier et en aluminium. En outre, un régime d’aide temporaire est mis en place afin de protéger les producteurs de l’UE vulnérables aux fuites de carbone. Les propositions de la Commission introduisent également la notion d’équivalence et de déduction de prix du carbone et comprennent une nouvelle clause autorisant des mesures négociées de facilitation des échanges pour renforcer le rôle du MACF dans la promotion de la décarbonation au-delà des frontières de l’UE.

Et alors que l’institution a fait l’objet, en raison de la mise en place de ce mécanisme, de vives critiques des pays tiers, Bruxelles insiste sur le fait que « Le MACF n’est ni un outil commercial ni un instrument de protection de l’industrie de l’Union européenne » et précise que « les produits importés ne bénéficieront pas d’un traitement moins favorable que les produits de l’UE ».

[

Définition du MACF

Risque de fuite de carbone en l’absence de mécanisme de correction – © Consilium, site web officiel du Conseil de l’UE et du Conseil européen

[

L’idée d’un mécanisme d’ajustement carbone aux frontières avait été soumise par l’UE en 1991, un an avant le sommet de la Terre de Rio. Si cette perspective avait été rapidement écartée par nombre d’États membres à l’époque, elle est revenue à l’agenda de la Commission européenne fin 2019.

Conçu conformément aux engagements pris dans le cadre de l’Accord de Paris sur le changement climatique, « le MACF constitue une mesure environnementale essentielle à la réalisation des objectifs en matière de neutralité climatique de l’UE d’ici à 2050 », rappelle la Commission européenne.

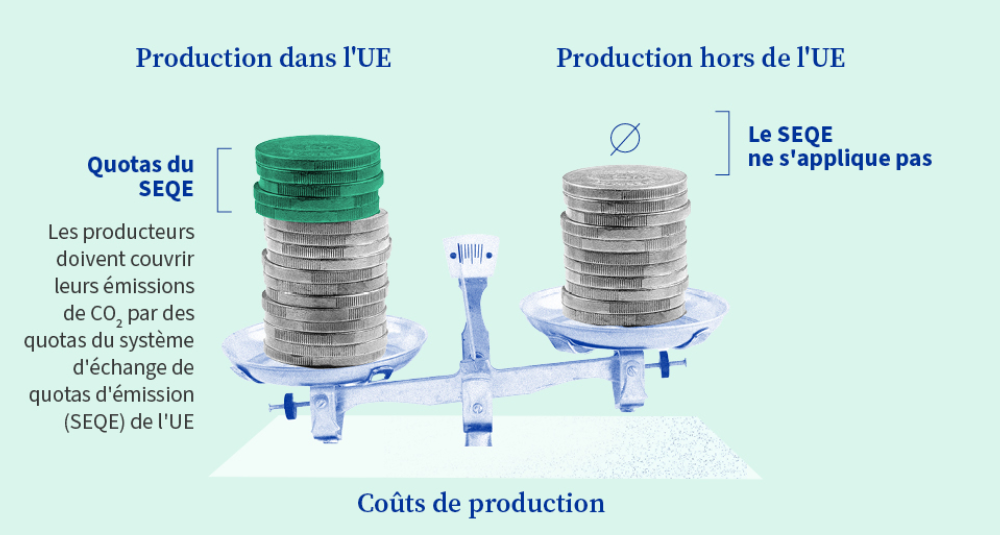

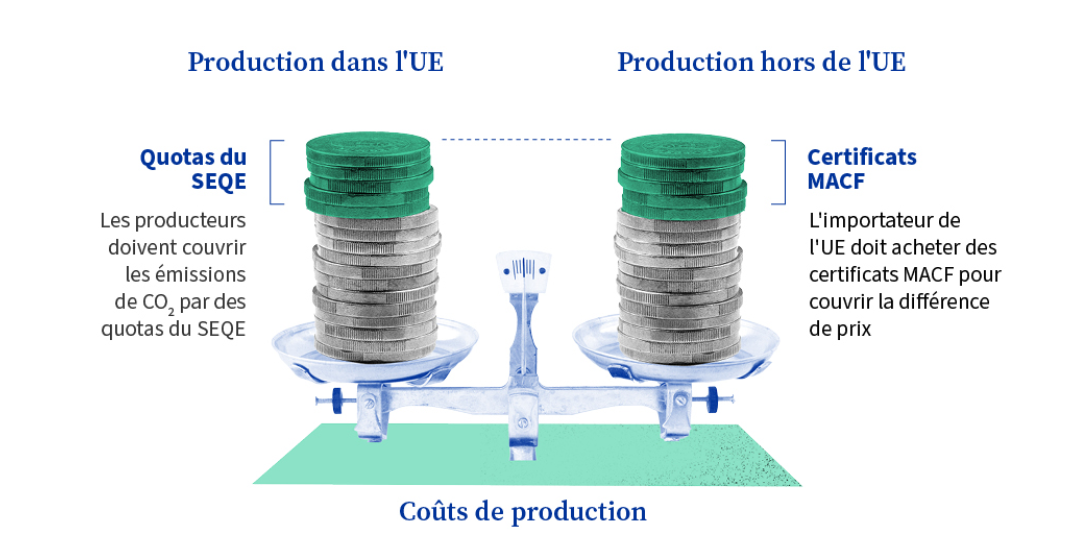

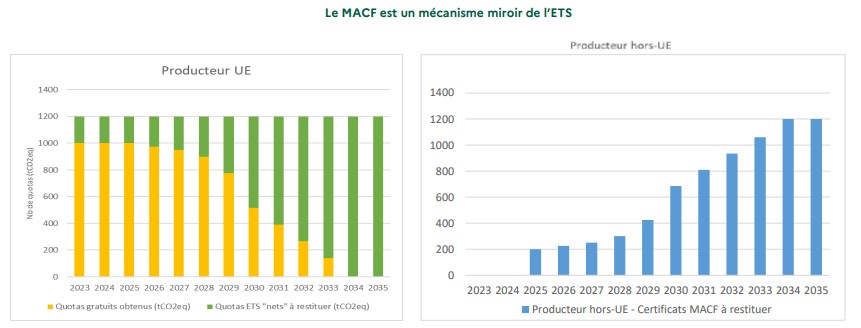

Le MACF est entré en vigueur le 1er janvier 2026 dans son régime définitif après une phase transitoire de 2023 à 2025 « qui a permis une transition prévisible et proportionnée pour les entreprises de l’UE et des pays tiers », fait valoir la Commission. Cette mise en œuvre coïncide avec la suppression progressive – sur une période allant de 2026 jusqu’en 2034 – des quotas d’émissions de gaz à effet de serre alloués à titre gratuit aux producteurs européens dans le cadre du SEQE de l’UE – le système d’échange de quotas d’émission de l’UE.

Mise en place du MACF pour prévenir le risque de fuite de carbone et assurer des conditions concurrentielles équitables pour les producteurs européens – © Consilium

[

Le MACF est un mécanisme miroir de l’ETS – © Direction générale de l’énergie et du climat – MTE/DGEC – 2024

[

En effet, tandis que le SEQE fixe le prix de la production de carbone dans l’UE (lire notre article), le MACF impose, quant à lui, un prix aux producteurs qui vendent des marchandises en Europe afin de garantir que les importations soient soumises à un prix du carbone équivalent à celui auquel est soumis la production nationale et que, ce faisant, les objectifs climatiques de l’UE, définis dans le cadre du Paquet « Fit for 55 », ne soient pas compromis.

De fait, les allocations gratuites accordées aux producteurs européens pour pallier au risque de fuites de carbone freinent l’atteinte des objectifs de décarbonation de l’Union européenne. En imposant un prix du carbone équivalent aux importations, le risque de fuites de carbone disparaît au moins en théorie : en effet, la Commission européenne pourra ainsi retirer progressivement les quotas gratuits d’émissions de gaz à effet de serre aux industriels européens qui devront, par là-même, se décarboner davantage.

[

Principaux secteurs d’application du MACF

Secteurs fortement émissifs et présentant un risque élevé de fuite de carbone – © Consilium

Secteurs fortement émissifs et présentant un risque élevé de fuite de carbone – © Consilium

[

Les entreprises européennes soumises aux normes environnementales de l’UE se retrouvent en concurrence avec des sociétés à l’étranger qui ne paient pas toujours un prix sur les émissions de gaz à effet de serre qu’elles génèrent. Pour rétablir l’équilibre, le MACF va soumettre à un surcoût les importations de fer, d’acier, de ciment, d’engrais, d’aluminium, d’électricité et d’hydrogène, autrement dit les produits industriels très polluants et exposés, de ce fait, à une fuite de carbone.

Les importateurs de biens soumis au MACF, ou leurs représentants en douane indirects, devront obtenir le statut de déclarant autorisé et acheter des certificats MACF auprès des autorités nationales de leur pays d’établissement, sachant qu’ils seront mis en vente à partir de février 2027. Le prix de ces certificats sera calculé sur la base du prix des quotas d’émissions du SEQE-UE, exprimé en euros par tonne de CO₂ émise, avec une moyenne trimestrielle en 2026 et hebdomadaire à partir de 2027. Les importateurs devront déclarer annuellement les émissions incorporées dans leurs importations et restituer le nombre correspondant de certificats. Si un prix du carbone a déjà été payé dans le pays de production, ce montant pourra être déduit.

À noter, un projet de simplification du MACF a été adopté par le Parlement européen qui permettra d’exempter 90 % des importateurs du paiement des obligations MACF, dont une grande majorité de PME, lorsque les volumes de marchandises importées sont limités (inférieurs à 50 tonnes de masse) et l’impact carbone réduit (lire notre article).

[

Objectifs du MACF

Pour réduire son bilan carbone, l’Union européenne agit aujourd’hui essentiellement sur son territoire. Or l’UE dépend d’une économie largement mondialisée. Elle a ainsi réalisé plus de 2 500 milliards d’euros d’importations en 2023, soit l’équivalent du PIB de l’Espagne et des Pays-Bas réunis, selon le site Touteleurope.eu.

Or il s’agit d’échanges intenses, qui représentent 20 % des émissions de gaz à effet de serre européennes et dont le bilan carbone augmente chaque année, comme le soulignait un rapport d’initiative de l’ancien député européen Yannick Jadot. Ce dernier notait ainsi « qu’en 2015, le ratio émissions importées - émissions exportées de l’Union européenne était de 3 : 1, l’Union ayant importé 1 317 millions de tonnes de CO2 et en ayant exporté 424 millions ». Dans ce contexte, le MACF vise à protéger la compétitivité des industriels européens tout en les protégeant d’un potentiel dumping environnemental.

L’UE a mis en place sa première taxation sur les émissions de CO2 en 2005 via le SEQE-UE. Initialement, de très nombreux droits à polluer gratuits ont été distribués pour préserver les industriels concernés. Progressivement, les conditions se sont durcies et, en moyenne, sur l’ensemble de l’année 2025, la tonne de CO2 a atteint 73,45 € selon la base de données des prix de quotas d’émissions de l’UE (EUA) disponible sur le site EEX EUA.

Depuis le 1er janvier 2026, les importations sont désormais imposées d’un montant équivalent au prix des ETS sachant que le MACF s’applique à plus de 500 marchandises (à raison de 6 produits pour le ciment, 478 pour le secteur fer/acier, 56 pour l’aluminium, 25 pour les engrais, 1 pour l’hydrogène, 1 pour l’électricité, soit, très exactement, un total de 567 produits selon les codes CN (nomenclature douanière à 8 chiffres)).

Ainsi le MACF doit permettre de protéger certains sous-secteurs industriels en difficulté, comme la sidérurgie. De fait, le représentant d’un grand sidérurgiste européen, cité sous couvert de l’anonymat par le magazine l’Usine nouvelle, voit dans le MACF « un moyen de rétablir une concurrence loyale alors que la baisse des quotas gratuits de 2026 à 2034 pousse le secteur à se décarboner ». Pour importer une tonne de bobine laminée à chaud d’Indonésie, il faudrait ainsi en 2026 acquitter de l’ordre de 600 euros de surcoût MACF (ou de certificats ou obligations MACF).

Mesures de renforcement du MACF

Pour autant face aux risques de fraude – qui se traduiraient, par exemple, par des déclarations d’émissions inférieures aux émissions réelles – ou de contournement de la règlementation – avec, par exemple, la présentation d’un matériau neuf comme un matériau recyclé ou le resource-shuffling (qui consiste pour les producteurs ou négociants étrangers à exporter les marchandises à faible teneur en carbone vers l’UE afin de minimiser le coût du MACF, tout en détournant leur production fortement carbonée vers des marchés non réglementés) -, la Commission européenne a proposé, le 17 décembre 2025, des modifications du MACF considéré, de l’aveu même du commissaire européen au climat Wopke Hoekstra, comme « trop large, trop complexe, [avec] trop de failles, un peu comme un bon fromage avec quelques trous ».

Extension à des produits en aval

Le MACF s’applique actuellement à plusieurs biens matériels de base – aluminium, ciment, électricité, engrais, hydrogène, fer et acier – et attribue un prix aux émissions intrinsèques des produits importés. Les importateurs paieront un prix pour le carbone contenu dans les émissions liées à ces marchandises à partir de 2027 sur les émissions des importations de 2026.

Mais s’il est censé protéger les producteurs européens contre les fuites de carbone, l’instrument engendre aussi pour eux des coûts s’ils utilisent ces matériaux de base comme intrants pour produire des marchandises en aval de la chaîne de valeur. En l’occurrence, les marchandises concernées sont très majoritairement (94 %) des produits de la chaîne d’approvisionnement industrielle à forte teneur en acier et en aluminium (à raison de 79 % en moyenne) utilisés dans les machines lourdes, les équipements spécialisés ou la construction ainsi que des articles à usage domestique comme les lave-linge (6 %), qui contiennent près de 60 % d’acier, 5 % d’aluminium et 5 % de ciment. De fait, un producteur de l’UE qui fabrique les produits en aval peut être confronté à une hausse du coût de ses intrants et composants due à l’introduction de la tarification du carbone à la fois sur les marchandises importées (via le MACF) et sur les marchandises produites dans l’UE (via le SEQE de l’UE).

C’est pourquoi la Commission propose d’étendre la portée du MACF à 180 produits supplémentaires en aval (en plus des 567 marchandises déjà concernées) au 1er janvier 2028. En plus des matières premières, des produits industriels finis ou semi-finis – machines à laver, portières de voiture, boîtes de vitesses, équipements de jardinage, câbles en acier… - seraient ainsi couverts, soit environ 7500 nouveaux importateurs.

L’inclusion dans le champ d’application du MACF de ces marchandises en aval , – qui ont été sélectionnées sur la base d’une évaluation du risque de fuite de carbone des différents produits, de leur pertinence au regard du climat et de la faisabilité technique de leur inclusion -, garantira que pour ces produits, le même prix sera payé pour les émissions intrinsèques des importations que pour les émissions liées aux produits originaires de l’UE, assure la Commission.

[

Comment le MACF s’appliquera-t-il à ces marchandises en aval ?

La méthode retenue pour l’attribution d’émissions à une marchandise en aval nouvellement ajoutée garantit, explique la Commission, que les limites à respecter lors du calcul des émissions correspondront toujours aux limites qui se seraient appliquées selon le SEQE de l’UE si la marchandise avait été produite dans l’UE. Plus simplement, cela signifie qu’il ne faudra tenir compte que des émissions des précurseurs, et pas de celles des processus se situant plus en aval.

Par exemple, les portières de voitures produites dans un pays tiers ne devraient être soumises au MACF que pour les émissions intrinsèques des quantités de plaques d’acier utilisées pour les produire, et non pour le façonnage de ces plaques en pièces détachées ou leur assemblage. Il en va exactement ainsi d’un producteur de portières de voitures dans l’UE, qui ne supporte le coût du carbone qu’indirectement, par l’intermédiaire de ses intrants, c’est-à-dire des plaques d’acier qui ont donné lieu au paiement d’un prix du carbone conformément au SEQE de l’UE – argumente la Commission.

S’il est vrai que cette délimitation simplifie déjà les contrôles à effectuer pour attribuer des émissions et donc appliquer le MACF à ces marchandises en aval, l’extension inclut aussi un certain nombre de marchandises plus complexes, notamment parce qu’elles contiennent de nombreux intrants et composants, dont certains proviennent de différents secteurs relevant du MACF. Comme il sera difficile, d’un point de vue administratif, de calculer les émissions effectives de ces marchandises, la Commission propose que les valeurs par défaut qui leur sont applicables n’incluent pas de majoration.

[

[

Mesures anti-contournement supplémentaires

Comme elle l’avait annoncé dans le plan d’action pour l’acier et les métaux en mars 2025, la Commission renforce le cadre anti-contournement du MACF afin de parer aux nouveaux risques signalés par les parties prenantes ou constatés durant la phase transitoire.

Ainsi l’ajout d’obligations déclaratives ciblées est prévue afin d’améliorer la traçabilité des marchandises couvertes par le MACF et de lutter contre le risque de fausses déclarations concernant l’intensité d’émissions de ces produits. Des justificatifs supplémentaires seront demandés aux producteurs concernés s’il existe des éléments suffisants pour conclure à un risque élevé de pratiques abusives visant à contourner les responsabilités financières découlant du MACF. En l’absence de tels justificatifs, des valeurs par défaut propres à chaque pays et correspondant à son mix énergétique seront imposées. En d’autres termes, il y a deux possibilités pour déclarer ses émissions : soit par valeurs réelles qui doivent être vérifiées par un vérificateur accrédité, soit par valeurs par défaut qui n’impliquent pas de vérification mais qui sont nettement majorées et donc pénalisantes.

À cet égard, des valeurs par défaut pour le calcul des émissions de carbone s’appliquent à tous les produits concernés par le MACF lorsque les données réelles ne sont pas disponibles, à raison d’une majoration de 10 % en 2026, 20 % en 2027, et 30 % en 2028 (contre 1 % seulement pour les engrais afin de limiter l’impact sur les agriculteurs en pleine crise agricole). (voir le Règlement d’exécution (UE) 2025/2621 de la Commission du 16 décembre 2025 portant modalités d’application du règlement (UE) 2023/956 du Parlement européen et du Conseil en ce qui concerne l’établissement des valeurs par défaut)

Pour autant, des voix critiques se sont fait entendre, à l’image d’Eurofer, l’Association européenne de l’acier qui estime que « Les dernières propositions de la Commission européenne relatives au mécanisme d’ajustement carbone aux frontières (CBAM), identifient à juste titre plusieurs lacunes qui risquent de compromettre son efficacité, notamment en ce qui concerne les exportations de l’UE, les secteurs en aval et les pratiques de contournement. Cependant, malgré ces efforts louables, les mesures proposées ne constituent pas une réponse complète et durable à la fuite de carbone et à la délocalisation des emplois ».

« Sans solutions structurelles, le CBAM risque de se retourner contre ses auteurs, s’alarme Eurofer, en pénalisant davantage les sidérurgistes européens et leurs clients qui s’efforcent de décarboner dans un environnement géoéconomique difficile où les surcapacités massives, les prix élevés de l’énergie et les pratiques commerciales déloyales ne laissent plus aucune marge d’erreur. Nous sommes prêts à poursuivre les discussions avec les législateurs afin de rendre le CBAM totalement étanche et efficace pour nos chaînes de valeur », ajoute Eurofer.

Fonds temporaire pour la décarbonation

Pour apporter un soutien temporaire aux producteurs européens de marchandises couvertes par le MACF et atténuer les risques de fuites de carbone, la Commission met en place un fonds doté de 600 millions d’euros sur deux ans (2028-2029) pour les aider à faire face à la perte de compétitivité sur les marchés des pays tiers où les marchandises de l’UE pourraient être supplantées par des produits de remplacement à plus forte intensité d’émissions et/ou fabriqués là où il n’y a pas de prix du carbone équivalent – au risque d’accroître les émissions mondiales. Ce fonds remboursera une partie des coûts du carbone du SEQE de l’UE pour les marchandises encore exposées à condition que les industriels européens réalisent des efforts de décarbonation avérés de leur production.

Le fonds sera abondé à 25 % par les recettes provenant des ventes de certificats MACF en 2026 et 2027, les 75 % restants constituant une ressource propre de l’UE. Il sera exploité en gestion directe par la Commission, en coopération avec les États membres. La gestion du fonds recourra autant que possible à l’infrastructure et aux processus de déclaration existants du SEQE de l’UE afin de réduire au minimum toute charge administrative supplémentaire.

Les opérateurs enverront leurs demandes d’aide aux autorités compétentes des États membres, y compris pour obtenir des informations pertinentes sur les émissions et le respect des conditions de décarbonation. La date limite d’introduction des demandes sera alignée sur les cycles de déclaration dans le cadre du SEQE de l’UE.

Pour remplir les conditions de décarbonation, les opérateurs peuvent soit mettre en œuvre les projets recommandés dans l’audit énergétique, soit investir dans des projets visant à réduire les émissions directes conformément à un plan de neutralité climatique, précise encore la Commission.

[

Conformité du MACF aux règles de l’OMC

Alors que la Commission européenne est confrontée à de vives critiques des pays tiers, comme celles du ministère chinois du Commerce qui a qualifié le MACF d’« injuste » et de « discriminatoire », Bruxelles insiste sur le fait que « Le MACF n’est ni un outil commercial ni un instrument de protection de l’industrie de l’Union. Il s’agit d’un outil de politique environnementale axé sur le climat, qui sera appliqué de manière non discriminatoire et dans le respect des règles de l’OMC. »

En vertu du droit de l’OMC, les membres de cette dernière peuvent adopter des mesures visant à protéger l’environnement, la santé humaine et la vie, pour autant que ces mesures aient un objectif véritablement environnemental et non protectionniste et qu’elles soient appliquées de manière équitable, rappelle la Commission.

Le MACF reflète le SEQE de l’UE auquel les producteurs de l’UE sont soumis. Pour les marchandises en aval, les émissions des étapes de production qui ne relèvent pas du champ d’application du SEQE ne seront pas soumises au MACF, ajoute l’institution.

Dans le cadre du MACF, « les produits importés ne bénéficieront pas d’un traitement moins favorable que les produits de l’UE », affirme-t-elle encore en précisant à cet égard que « l’égalité de traitement est garantie par trois caractéristiques inhérentes à la conception du MACF » :

- les efforts de décarbonation des entreprises exportant vers l’UE conduiront à une réduction des paiements au titre du MACF ;

- le prix des certificats MACF sera équivalent au prix payé par les producteurs de l’Union dans le cadre du système de l’Union pour la tarification du carbone ;

- les prix effectifs du carbone payés en dehors de l’UE seront déduits de l’ajustement. Il n’y aura pas de double application.

En outre, la proposition d’étendre le MACF à certaines marchandises en aval à forte intensité d’acier et d’aluminium maintient pleinement le parallélisme entre les produits de l’UE et ceux de pays tiers vendus sur le marché intérieur, martèle la Commission. À l’instar du SEQE de l’UE, seules les émissions des intrants dont la production est couverte par le SEQE de l’UE doivent être prises en compte pour le calcul de la responsabilité financière au titre du MACF des importateurs de marchandises en aval. Cela limite la charge administrative supplémentaire pour les exploitants et les importateurs et garantit que le MACF reste pleinement conforme aux règles de l’OMC.

La Commission précise également que le Fonds temporaire pour la décarbonation est compatible avec les règles de l’OMC, étant donné que les producteurs de l’UE de marchandises couvertes par le MACF vendues sur les marchés de pays tiers sont, en raison du SEQE de l’UE, soumis à un prix du carbone qui n’est pas payé par les producteurs de pays tiers. En apportant un soutien à la décarbonation des producteurs de l’Union, le Fonds temporaire pour la décarbonation réduit « simplement » l’inégalité de traitement existante en matière de prix du carbone payé pour les marchandises qui ont été identifiées comme encore exposées à un risque de fuite de carbone. En outre, les critères utilisés pour déterminer l’éligibilité des marchandises s’appuient sur les évaluations précédentes de fuite de carbone utilisées dans le cadre des quotas gratuits au titre du SEQE, qui étaient axées sur l’intensité des échanges et l’intensité des émissions.

« Ni le MACF ni la présente proposition ne sont des mesures commerciales unilatérales. Il s’agit de mesures environnementales conçues pour éviter les fuites de carbone. Notre objectif est la décarbonation en Europe et non la délocalisation des émissions. Le SEQE et le MACF vont de pair, nous n’imposons pas aux producteurs de pays tiers ce que nous n’imposons pas à nos propres producteurs. Le MACF est un moteur de la décarbonation industrielle, et nous veillerons à ce qu’il le reste », résume la Commission. Tout en se félicitant que « de nombreux pays tiers adaptent leurs politiques : 80 pays tiers ont mis en place un instrument de tarification du carbone (ce qui représente 2/3 du PIB mondial), c’est notamment le cas du Brésil et du Mexique depuis peu ».

Enfin, Bruxelles précise avoir inclus dans la proposition une nouvelle clause autorisant des mesures négociées de facilitation des échanges (reconnaissance mutuelle des organismes d’accréditation fiables) et de nouvelles facilités pour l’équivalence de la déduction du prix du carbone.

[

Pour en savoir plus

Climat : qu’est-ce que le mécanisme d’ajustement carbone aux frontières ? – Touteleurope.eu

Communiqué de presse – La Commission renforce le mécanisme d’ajustement carbone aux frontières

Actes d’exécution et actes délégués (Mécanisme d’ajustement carbone aux frontières – Fiscalité et union douanière)

CBAM Legislation and Guidance – Taxation and Customs Union

Règlement de simplification du MACF

Rapport de réexamen du MACF (Mécanisme d’ajustement carbone aux frontières – Fiscalité et union douanière)

Fonds temporaire pour la décarbonation