Climat

Climat

Décarbonation de l’industrie : une stratégie proactive d’investissement peut permettre d’amortir le choc de la hausse des prix de l’énergie et du carbone

Par : Sophie Sanchez

[

Attendu que l’industrie française représente 15 % des émissions nationales de gaz à effet de serre, l’Ademe a défini en concertation renforcée avec les industriels des plans de transition sectoriels (PTS) pour explorer les trajectoires de décarbonation alliant évolution de la demande, procédés techniques et impacts socio-économiques. Ces PTS sont une illustration concrète de la déclinaison de la troisième édition de la Stratégie nationale bas carbone (SNBC 3).

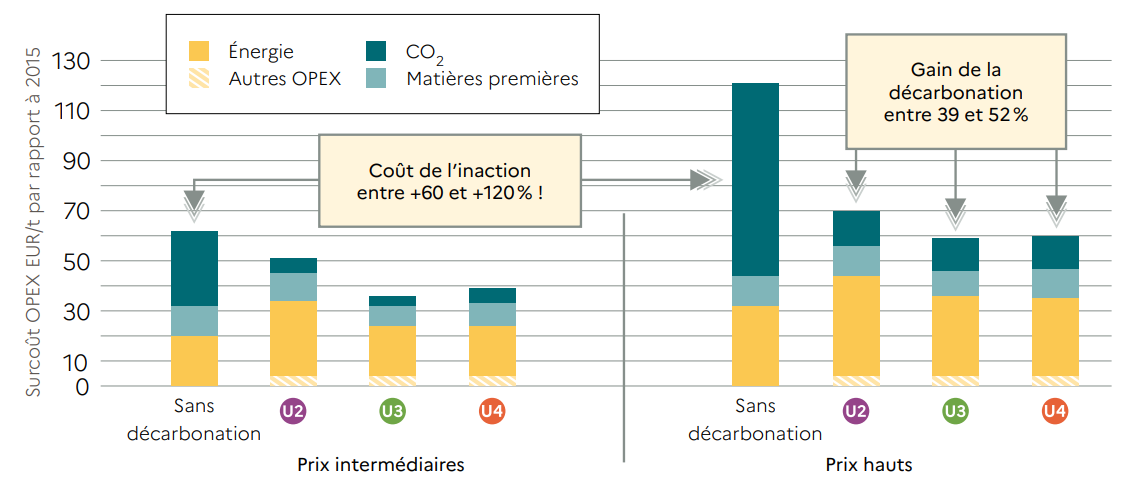

À cet égard, les coûts de production de l’industrie pourraient doubler d’ici 2050 en raison de la hausse des prix de l’énergie et du carbone, prévient l’Agence de la transition écologique dans une étude rendue publique le 31 mars 2026 qui présente les trajectoires de décarbonation des neuf filières industrielles les plus émettrices de France. Une stratégie proactive d’investissement dans la décarbonation permettra à l’inverse d’amortir ce choc en divisant par deux l’impact de cette hausse sur les factures des industriels, fait valoir l’Agence.

[

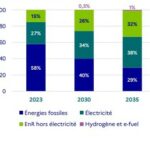

Pourcentage d’évolution en 2050 par rapport à 2015 en €/t du coût de production des secteurs industriels pour lesquels des plans de transition sectoriels ont été définis

Dans un contexte de hausse du prix du CO2 dans le système d’échange de quotas d’émissions (SEQE) auquel sont soumis les industriels énergo-intensifs, la hausse du coût de production sans déploiement de levier de décarbonation pourrait plus que doubler et atteindre 120 % en 2050 : le schéma illustre le surcoût de production en 2050 par rapport à 2015 et met en lumière ce coût de l’inaction selon plusieurs trajectoires de prix. La hausse serait hétérogène selon les secteurs, mais montre à quel point l’absence d’investissements dans la décarbonation serait préjudiciable pour la compétitivité prix des industriels français et européens.

Scénarios (S2, S3, S4) de Transition(s) 2050 élaborés par l’Ademe dans son exercice prospectif global édité en 2021 – Scénario U2 : sobriété et autonomie régionale / scénario U3 : technologies et coopérations européennes et/ou internationales / scénario U4 : techno push et mondialisation – Source : Ademe, mars 2026

[

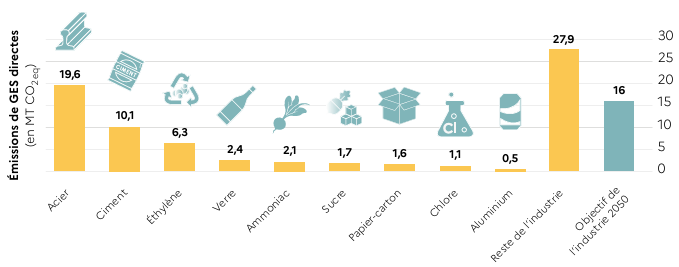

Un secteur qui représente 15 % des émissions de gaz à effet de serre nationales

Histogramme des émissions de GES des sites de l’industrie française par secteurs en 2021 (l’objectif pour 2050 étant celui défini dans la SNBC2, la SNBC3 n’étant pas encore publique au moment de la finalisation de l’étude) – Source Ademe, mars 2026/Citepa

[

L’industrie française (hors production d’énergie) représente à elle seule 15 % des émissions nationales de gaz à effet de serre (GES), principalement concentrées dans neuf secteurs stratégiques tels que l’acier, le ciment, l’aluminium, le verre, le sucre, le papier-carton ou encore la chimie de base. Ces émissions sont en grande partie issue de la combustion des énergies fossiles, intégralement importées et constituant une dépendance remise en exergue par le contexte international actuel, comme le souligne l’Ademe.

Dans le cadre de la stratégie nationale bas carbone (SNBC), la feuille de route du gouvernement pour réduire les émissions de GES de la France, le secteur de l’industrie manufacturière doit encore contribuer à la baisse globale des GES afin d’atteindre la neutralité carbone en 2050. La SNBC identifie plusieurs leviers, notamment la décarbonation du mix énergétique, la réduction des consommations d’énergie, le recours accru au recyclage, le déploiement de procédés alternatifs aux procédés actuels très émetteurs et la capture du carbone.

[

Le bas carbone en bonne place dans l’appel à projets « Première usine »

Dans le cadre du plan d’investissement France 2030, l’appel à projets « Première usine », lancé le 9 janvier 2026, vise à « accélérer l’émergence de premières réussites d’industrialisation » par des start-ups industrielles, ou PME innovantes en offrant un soutien financier sous forme de subventions et d’avances récupérables, avec un montant total d’aide de 5 millions d’euros par projet.

Plusieurs innovations bas carbone vont bénéficier dans ce cadre d’un soutien financier de l’État. Ainsi le projet Juno de Fertighy France (Hauts-de-France) va permettre de créer une usine d’engrais bas carbone qui vise à produire 500 kilotonnes par an à partir d’hydrogène électrolytique.

Dans le secteur des batteries, le projet PU2BL de VoltR (Hauts-de-France) porte sur la construction d’une première usine de reconditionnement de batteries, dotée d’une capacité de traitement de 40 tonnes par mois et H2C FAb de WaterHorizon (Occitanie) sur la production industrielle de batteries mobiles de stockage thermique permettant la production de froid industriel à partir de chaleur fatale. Pour sa part, Wattalps (Auvergne-Rhône-Alpes) envisage de développer des batteries refroidies par immersion pour électrifier les engins industriels (projet Wattsup).

Côté aviation, le projet Pionnair de Ascendance Flight Technologies repose sur un système de propulsion électrique hybride pour l’ensemble de l’aviation. Enfin, dans la construction, SAS Woodoo (Grand Est) souhaite produire un biomatériau en bois « ultra-performant » pour l’industrie de la construction.

[

[

Neuf plans de transition sectoriels

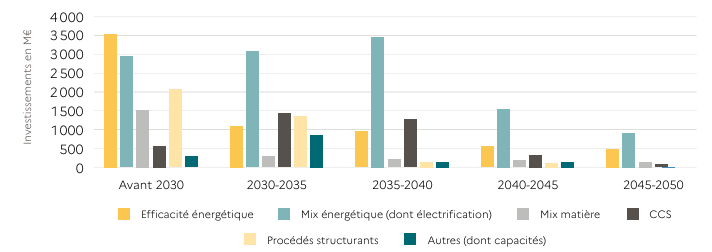

Investissements par leviers (moyenne des scénarios) – Source : Ademe, mars 2026

[

Depuis 2020, dans le cadre du projet européen Finance Climact, l’Ademe a réalisé et publié neuf plans de transitions sectoriels pour chacun des secteurs industriels les plus énergivores en France. Pour chaque secteur, plusieurs scénarios de décarbonation ont été co-construits avec les industriels, tous permettant de réduire de plus de 80 % leurs émissions, tout en se projetant dans des univers différents (niveau de demandes, accès aux technologies…).

D’ici 2030, une première phase de transition s’appuie sur trois leviers technologiques matures et mobilisables immédiatement, dits « sans regret ». L’amélioration de l’efficacité énergétique et la récupération de chaleur fatale est le levier le plus mature et techniquement le plus facile à mettre en place, grâce à des technologies éprouvées et des défis techniques et financiers surmontables. L’incorporation de matières recyclées est le deuxième gisement de réduction, sachant qu’il renforce la sécurité d’approvisionnement. En termes de bénéfice climatique, le recyclage d’une tonne d’aluminium est par exemple quatre fois moins émissif que la production par la filière primaire.

Enfin, pour sécuriser cette trajectoire, le mix énergétique devra mobiliser tous les vecteurs décarbonés, notamment l’électricité et la biomasse. Cette phase initiale pourrait nécessiter environ 10 milliards d’euros d’investissements à court terme, estime l’Ademe.

En parallèle, ces investissements moderniseront le parc industriel. Un outil de production de pointe réduit en effet les coûts de maintenance et les risques d’arrêt, garantissant une meilleure productivité au quotidien. En renouvelant les actifs dès maintenant, une nécessité écologique est transformée en un avantage compétitif, souligne à cet égard l’Ademe : des usines moins vulnérables aux pannes, plus agiles face aux crises, permettant de renforcer la souveraineté industrielle sur le long terme.

[

Au-delà de 2030, la décarbonation profonde reposera sur des ruptures technologiques, par exemple l’hydrogène bas carbone pour l’acier et l’ammoniac, voire le captage et stockage du carbone (CSC) à appliquer sur les émissions résiduelles en levier de dernier recours.

Au global, le coût de cette transformation pour les neuf secteurs pourrait atteindre 30 milliards d’euros à l’horizon 2050 (hors coût de développement des infrastructures de réseau), conclut l’Ademe.

[

1,6 Md€ investis dans les Grands projets industriels de décarbonation (GPID)

L’État français va investir 1,6 milliard d’euros pour accompagner durant 15 ans les projets de décarbonation de sept sites industriels en France, comme annoncé le 11 février 2026. Sept projets ont en effet été retenus suite à l’appel d’offres « Grands projets industriels de décarbonation » réservé aux industriels hors raffineries soumis au système SEQE/ETS de quotas carbone. Les lauréats sont Aluminium Dunkerque, Holcim, Eurolysine, Vicat, Syensqo, Ineos Naphtachimie et Heidelberg Materials.

Il s’agit d’un dispositif concurrentiel inédit, qui permet de soutenir des projets majeurs de décarbonation non rentables sans aide publique (en couvrant les surcoûts par rapport à l’absence de décarbonation, de manière à permettre la réalisation du projet sans risque de surfinancement). Les projets sélectionnés recevront une subvention annuelle fondée sur leur performance de décarbonation effectivement observée chaque année.

Avec un objectif de 3,8 Mt CO₂e/an évitées, ces projets représentent 24 % des émissions nationales du secteur industriel à abattre d’ici 2030 pour respecter les objectifs de la SNBC 3. Le dispositif devrait revenir à 22€/tCO2e évitée, autrement dit d’aide publique par tonne de CO2e abattue, ce qui en fait, selon le ministère de la Transition écologique, « l’une des aides publiques les plus efficaces pour réduire les émissions de gaz à effet de serre ». Avec un prix du carbone européen qui atteignait en moyenne 73,45 €/tonne CO2 sur l’année 2025, un supplément de 22 €/tonne rend l’abattement incitatif à un coût marginal d’environ 100€.

En effet, une entreprise assujettie au SEQE UE achète des quotas à 75€ au cours actuel du marché (avril 2026). Si elle investit dans une solution de décarbonation à 100€ par tonne (coût marginal d’abattement), et qu’elle bénéficie de 22€ d’aide publique pour cet investissement, son coût réel est de 78€. Elle fait donc face à un arbitrage entre payer des quotas à 75€ pour chaque tonne émise ou investir une fois à 78€ par tonne. Étant donné que le cours des quotas est structurellement haussier, il est plus rentable d’investir dans la décarbonation compte tenu de cette aide de 22€ qui aligne le coût d’abattement avec le cours des quotas.

[

[

[

Pour en savoir plus

Les aides à la décarbonation de l’industrie | vie-publique.fr