Air

Air

Climat

Climat

La transformation de l’industrie, un levier majeur pour réduire les émissions de gaz à effet de serre et de polluants atmosphériques

Par : Sophie Sanchez

[

Les émissions des industries à forte intensité énergétique en Europe ont fortement diminué au cours des deux dernières décennies, mais ces progrès ont marqué le pas et les coûts sanitaires liés à la pollution restent élevés. C’est pourquoi « la transformation industrielle est essentielle pour réduire davantage les émissions et la pollution dans les industries européennes à forte intensité énergétique », martèle l’Agence européenne pour l’environnement (AEE) dans une note publiée le 25 février 2026. De nouvelles réductions des émissions nécessiteront une transformation industrielle plus profonde, parallèlement à la mise en œuvre intégrale de la législation environnementale européenne existante, prévient l’AEE.

Les industries à forte intensité énergétique représentent environ 27 % des émissions industrielles de gaz à effet de serre de l’Union européenne (UE) et une part importante des principaux polluants atmosphériques, notamment les oxydes de soufre (SOx) et les oxydes d’azote (NOx). Les coûts externes de la pollution générée par ces industries restent élevés, à raison d’environ 73 milliards d’euros par an. Soutenir la transformation de ces secteurs vers la décarbonation, la prévention de la pollution et la circularité offrirait, souligne l’AEE, de multiples avantages pour le climat, l’environnement et la santé publique, renforçant ainsi la compétitivité globale de l’UE en réduisant les coûts sociétaux.

[

Des coûts externes de la pollution atmosphérique et des émissions de GES qui restent élevés

Les industries à forte intensité énergétique sont vitales pour l’économie de l’UE. Elles produisent des biens intermédiaires indispensables à de nombreuses chaînes de valeur, notamment celles qui sont essentielles à la transition écologique, à la sécurité de l’UE et au commerce international. Ensemble, ces secteurs représentent 19,7 % de la valeur ajoutée brute (VAB) de l’industrie manufacturière de l’UE. Cependant, relève l’AEE, elles sont également caractérisées par une forte consommation d’énergie, représentant plus de 60 % de la consommation totale d’énergie de l’ensemble des secteurs manufacturiers.

En outre, elles sont responsables d’une part importante des émissions de gaz à effet de serre et de polluants atmosphériques majeurs qui entraînent un coût externe considérable pour la société européenne. Ces industries représentent ainsi un peu moins de 27 % des émissions industrielles totales de GES (CO2e), tandis qu’elles contribuent à plus de 63 % des émissions de plomb (Pb), 56 % des hydrocarbures aromatiques polycycliques (HAP) totaux, 35 % des SOx et 31 % des NOx. La part des différents polluants émis par ces industries – par rapport aux émissions industrielles totales – est d’ailleurs souvent supérieure à leur part dans les émissions totales de GES.

Dans une analyse sectorielle, le secteur sidérurgique se distingue comme la principale source de plusieurs polluants clés. Ces polluants comprennent le cadmium (Cd), le cuivre (Cu), le mercure (Hg), le Nickel (Ni), le Plomb (Pb), les dioxines, les HAP totaux et le zinc (Zn). Pour le Pb, les HAP totaux et le Zn, le secteur contribue respectivement à hauteur de 43 %, 45 % et 40 % des émissions totales de toutes les industries à forte intensité énergétique. Par ailleurs, le secteur des produits chimiques — suivi par celui de la pâte à papier et du papier — est le principal contributeur, parmi les secteurs à forte intensité énergétique, aux composés organiques volatils non méthaniques (COVNM). Enfin, la production de ciment est la principale source de NOx et de SOx.

[

Des progrès significatifs en matière de réduction des émissions, suivis d’une récente stagnation

Évolution historique des émissions de GES et de polluants atmosphériques dans l’UE pour certaines industries à forte intensité énergétique, 2005-2023 – Source : AEE, 25 février 2026

Au cours des 20 dernières années, les émissions totales de GES provenant des industries à forte intensité énergétique ont diminué de 42 %, celles d’oxydes de soufre (SOx) de 63 %, celles de dioxines de 62 %, celles de nickel (Ni) de 64 % et celles d’oxydes d’azote (NOx) de 55 %. La valeur ajoutée brute (VAB ou GVA – Gross Value Added en anglais) est restée relativement stable, mais a diminué après 2020.

Mais les progrès en matière de réduction des émissions ont marqué le pas au cours de la dernière décennie, d’où l’importance de prendre en compte les opportunités et les risques liés aux différentes voies de transformation.

En effet, selon l’AEE, si les coûts externes des industries à forte intensité énergétique ont diminué de 23 % entre 2012 et 2021, ils s’élevaient encore à plus de 73 milliards d’euros en 2021. La majorité de ces coûts est liée aux impacts sur la santé humaine. Le secteur des minéraux non métalliques (ciment, chaux, verre et céramique) en représentait la plus grande part, avec 31 % des 73 milliards d’euros, suivi par les métaux ferreux (24 %) et les produits chimiques (19 %). Dans l’ensemble des secteurs à forte intensité énergétique, le dioxyde de carbone (CO₂) était responsable de 58 % des coûts externes, les oxydes d’azote (NOx) de 12 % et le dioxyde de soufre (SO₂) de 11 %.

Considérer conjointement les GES et les polluants atmosphériques permettrait d’identifier des mesures susceptibles de traiter plusieurs polluants. Par exemple, les substituts de clinker dans le secteur du ciment — selon le matériau utilisé — peuvent réduire les émissions de CO₂, de Hg, de Pb, de SOx et, dans une certaine mesure, de NOx et de particules fines (PM2,5) — pour lesquels la production de ciment est une source d’émission majeure. De même, l’électrification de la production de chaleur industrielle — par exemple via des fours électriques dans le secteur sidérurgique — peut réduire les émissions de GES tout en diminuant les émissions de polluants pertinents tels que les SOx au niveau des cheminées.

[

Évolution des politiques et répercussions sur la transformation industrielle

Comme le rappelle l’AEE, les deux politiques ayant l’impact le plus direct sur la performance environnementale des industries à forte intensité énergétique — la directive relative aux émissions des industries et de l’élevage (IED) et le système communautaire d’échange de quotas d’émission (SEQE) — ont été révisées respectivement en 2024 et 2023.

[

Une IED révisée pour renforcer la transformation industrielle

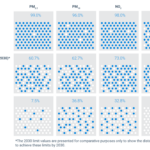

Impact potentiel de la directive IED 2.0 sur les tendances futures des émissions de polluants atmosphériques provenant des industries à forte intensité énergétique, 2020-2050 – Source : AEE, 25 février 2026

[

La directive sur les émissions industrielles (IED) est le principal instrument de l’Union européenne pour prévenir et réduire les émissions de polluants des activités industrielles. L’objectif de l’IED révisée (IED 2.0) est de prévenir et de réduire les émissions industrielles de polluants dans l’air, l’eau et le sol, notamment les NOx, le SO₂, les PM2,5 et les COVNM (composés organiques volatils non méthaniques). Elle vise en outre à améliorer l’efficacité des ressources et à promouvoir l’utilisation de substances moins dangereuses, une économie circulaire et la décarbonation. La directive IED 2.0 établit un cadre pour la délivrance des autorisations fondé sur les meilleures techniques disponibles (MTD) et des exigences environnementales cohérentes pour les exploitants.

L’une des principales caractéristiques de la directive IED 2.0 est la flexibilité accrue dont elle fait preuve dans la délivrance des autorisations. L’objectif est de stimuler l’adoption de techniques émergentes et de parvenir à une « transformation industrielle en profondeur » afin de contribuer à une économie durable, propre, circulaire, efficace dans l’utilisation des ressources et neutre sur le plan climatique. Le Centre européen d’innovation pour la transformation industrielle et les émissions (Incite) a été créé en 2024 afin de soutenir ce processus en identifiant et en cartographiant les technologies émergentes.

En outre, l’AEE précise que des documents de référence sectoriels — également appelés documents de référence MTD ou BREF — seront élaborés et mis à jour au cours des prochaines années. Les versions actuelles incluent les niveaux d’émission associés aux MTD, à l’exception des émissions de gaz à effet de serre qui sont réglementées dans le cadre du SEQE. Ces documents devraient désormais inclure des « valeurs limites de performance environnementale » et des critères de référence pour les installations industrielles, ce qui permettra de tirer des conclusions plus complètes sur les MTD.

Le règlement relatif au portail des émissions industrielles impose aux exploitants industriels de communiquer, à partir de 2028, des données sur leur consommation d’eau, d’énergie et de matières premières. Ces données devraient compléter les informations sur les émissions industrielles dans l’air et dans l’eau, les transferts de déchets et les volumes de production, renforçant ainsi la transparence et permettant une évaluation plus systématique de l’utilisation des ressources industrielles et de leurs impacts.

[

Les émissions de polluants atmosphériques devraient diminuer de manière significative grâce à une mise en œuvre rigoureuse des politiques

Selon une analyse publiée en 2023 citée par l’AEE (Logika Group and IIASA, 2023), la mise en œuvre intégrale des mesures MTD dans les industries à forte intensité énergétique entraînerait d’ici 2050 des réductions d’émissions nettement plus importantes pour le SO₂ (plus de 74 %) et les NOx (plus de 70 %) par rapport à un scénario de statu quo, en prenant 2020 comme année de référence.

Mais pour les PM2,5 et les COVNM, les réductions d’émissions attendues sont moins importantes — respectivement 55 % et 35 %. Pour ces polluants, des mesures supplémentaires sont nécessaires et la mise en œuvre des politiques doit être renforcée afin de s’aligner sur la vision « zéro pollution » de l’UE pour 2050, fait valoir l’AEE.

L’analyse a également révélé que la décarbonation des secteurs industriels et de l’électricité devrait jouer un rôle significatif dans la réduction de la pollution atmosphérique au cours de cette période : la décarbonation de l’électricité est un catalyseur de la transition écologique d’autres secteurs industriels. Par exemple, de nombreux procédés industriels, en particulier ceux nécessitant de la chaleur à basse ou moyenne température, peuvent être électrifiés à l’aide de technologies telles que les pompes à chaleur et les chaudières électriques. Ces technologies sont plus efficaces sur le plan énergétique et peuvent réduire considérablement la dépendance aux combustibles fossiles.

[

Le SEQE, principal moteur de la décarbonation dans les industries à forte intensité énergétique

La mise en œuvre des MTD peut entraîner des avantages connexes en matière de réduction des émissions de GES, bien que leur contribution potentielle n’ait pas été quantifiée. Les installations industrielles couvertes par la directive IED 2.0 — qui s’applique à un plus grand nombre de types d’activités industrielles que celles considérées comme à forte intensité énergétique — représentent 40 % de l’ensemble des émissions de GES de l’UE.

Cependant, le SEQE-UE reste la politique la plus importante pour décarboner les industries à forte intensité énergétique de manière rentable (lire notre article). Le SEQE-UE fixe un prix pour les émissions et met en place un plafond d’émissions progressivement décroissant pour les grandes installations industrielles. Grâce à ce mécanisme, il vise à encourager les exploitants des industries à forte intensité énergétique à réduire leurs émissions de GES. Des améliorations peuvent être apportées grâce à l’efficacité énergétique, à l’adoption de sources d’énergie à faible intensité carbone et à l’électrification. Les industries à forte intensité énergétique ont été exemptées dans une certaine mesure : elles reçoivent des quotas gratuits afin de permettre une transition progressive et de faire face au risque de fuite de carbone. Une allocation moins généreuse de quotas gratuits crée une incitation plus forte à réduire les émissions.

[

Possibilités de renforcer le soutien réglementaire en faveur de l’économie circulaire

Les industries à forte intensité énergétique ne sont actuellement soumises à aucun objectif quantitatif en matière de recyclage et de valorisation des matériaux (au-delà des objectifs de recyclage à l’échelle de l’UE pour les produits en aval tels que le papier et le carton, le verre, l’aluminium, les produits sidérurgiques issus de déchets post-consommation et d’autres groupes de produits). L’intégration de l’économie circulaire dans les trajectoires de décarbonation industrielle reste limitée.

Mais les politiques en matière d’économie circulaire — notamment la future loi sur l’économie circulaire, le règlement sur les emballages et les déchets d’emballages et la directive révisée relative aux véhicules hors d’usage — visent à améliorer l’offre et la demande de matières premières secondaires et à créer des marchés plus performants pour ces matériaux. Cela devrait, en retour, accroître la part de ces matériaux utilisés comme matières premières dans les industries à forte intensité énergétique.

La loi sur les matières premières critiques prévoit également de renforcer la circularité, par exemple en instaurant des critères de référence pour les capacités de recyclage, dans le but d’accroître la part des matières premières stratégiques issues du recyclage.

L’AEE précise à cet égard que les MTD de nouvelle génération, telles que définies dans la directive IED 2.0, viseront à fixer des objectifs quantitatifs en matière d’utilisation efficace des ressources au niveau sectoriel. Elles pourraient également permettre de définir des valeurs limites de performance environnementale qui tiendraient davantage compte des principes de l’économie circulaire et se refléteraient dans les conditions d’autorisation.

[

Synergies pour la décarbonation industrielle, la pollution zéro et l’économie circulaire

Électrification

Carburants alternatifs

Optimisation et efficacité des systèmes

Matières premières et matériaux alternatifs

Économie circulaire

Séquestration du carbone

Gestion de la pollution

Principales voies technologiques de réduction des émissions de GES et de polluants atmosphériques – Source : AEE, 25 février 2026

[

Le « Clean Industrial Deal » (CID), lancé en février 2025, positionne la décarbonation industrielle comme un levier stratégique pour la compétitivité. Un large éventail d’instruments prévus dans le cadre du CID vise notamment à stimuler la production de technologies propres fabriquées dans l’UE, à mobiliser des fonds pour la transformation industrielle et à réduire les coûts énergétiques.

Le CID comprend en effet des engagements visant à rationaliser et à accélérer les procédures d’autorisation, contribuant ainsi à accélérer le déploiement de carburants plus propres, l’électrification ou la mise en place de nouveaux processus de production dans les industries à forte intensité énergétique. En intégrant des garanties environnementales solides dans les mécanismes de passation de marchés, de financement et de délivrance des autorisations, l’accord peut promouvoir une approche intégrée qui aligne la transformation industrielle sur la prévention de la pollution et des objectifs environnementaux plus larges.

Le CID offre l’occasion d’optimiser la transition industrielle afin de renforcer la compétitivité et la résilience de l’économie de l’UE. Il a également des retombées positives en termes de bénéfices liés à la réduction de la pollution atmosphérique, souligne l’AEE. Les recherches montrent systématiquement que les avantages sociétaux liés à la prévention de la pollution atmosphérique l’emportent souvent sur les coûts des mesures de lutte contre la pollution.

Selon une étude récente de la Commission européenne, fixer les conditions d’autorisation aux niveaux les plus stricts possibles dans le cadre de la directive IED 2.0 pourrait générer des bénéfices annuels d’environ 27 milliards d’euros, ce qui, relève l’AEE, dépasse de loin les bénéfices liés à l’application de limites d’émission moins strictes ou à l’octroi de dérogations qui ne permettent pas d’exploiter pleinement le potentiel de la directive IED 2.0.

Par ailleurs, la lutte contre la pollution et la prévention de celle-ci dans l’UE représentent un déficit d’investissement majeur. Les États membres sous-investissent actuellement de 35 milliards d’euros par an dans ce domaine selon l’AEE. Étant donné que les ressources sont limitées, une stratégie rentable consisterait à maximiser les synergies entre l’atténuation du changement climatique, la prévention de la pollution et l’économie circulaire.

Toutefois, l’AEE relève qu’une telle approche devrait anticiper les compromis et les effets indésirables afin d’atténuer les conflits liés aux ressources. Les données historiques au niveau sectoriel montrent à quel point ces dynamiques peuvent être complexes. Par exemple, dans le secteur de la pâte à papier et du papier, l’intensité des émissions a baissé de 70 % pour le nickel et les SOx entre 2000 et 2021, tout en augmentant pour les dioxines et les COVNM.

De même, si une utilisation équilibrée de la biomasse peut contribuer à réduire les émissions de GES, elle peut susciter voire accroître les niveaux de particules fines PM 2,5, de NOx et d’ammoniac (NH3). En effet, alors que les émissions totales des secteurs réglementés par la directive IED 2.0 devraient diminuer, l’augmentation rapide de la combustion de biomasse devrait contribuer à une hausse globale des émissions de SO₂ et de NOx dans des secteurs tels que la production de ciment, de chaux et de verre. Ainsi, comme le souligne la nouvelle stratégie de l’UE en matière de bioéconomie, il pourrait être préférable de promouvoir des utilisations à haute valeur ajoutée de la biomasse, telles que les matériaux biosourcés, plutôt que son utilisation comme combustible.

Mais il existe bien évidemment des synergies positives. Par exemple, 60 % des émissions de GES du secteur du ciment proviennent du processus chimique de calcination du calcaire. Les opportunités liées aux procédés de production et aux matériaux alternatifs — telles que la réduction du rapport clinker/ciment — entraînent des avantages connexes allant au-delà de la décarbonation, comme une réduction de l’extraction de calcaire, une diminution de la pollution atmosphérique due à une utilisation moindre des fours et une circularité accrue des sous-produits industriels.

Les évolutions technologiques peuvent entraîner des compromis entre différents polluants. Les politiques de décarbonation et le soutien aux projets devraient viser à identifier les solutions présentant le plus grand potentiel pour générer des avantages connexes en matière de prévention de la pollution et de circularité, conclut l’AEE.