Fiscalité écologique : nouveautés pour 2017 (climat/air/énergie)

Plusieurs mesures visant à renforcer la fiscalité écologique pour mieux appliquer le principe pollueur-payeur, tout en favorisant le recours aux procédés ou aux produits moins émetteurs, sont entrées en vigueur le 1er janvier 2017. Elles ont été adoptées dans la loi de Finances pour 2017 (LF 2017) [loi n°2016-1917 du 29 décembre 2016, JO du 30], la loi sur la transition énergétique [LTE, n° 2015-992], ainsi que dans des textes réglementaires individuels [décrets, arrêtés,…].

Que retenir dans les domaines climat/air/énergie ?

Bâtiments

2e prolongation du crédit d’impôt transition énergétique (CITE) pour financer des travaux de rénovation énergétique des logements en 2017 [isolation, équipements de chauffage performants] (LF 2017, article 23).

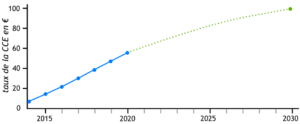

Contribution climat énergie (CCE)

Le taux de la CCE, composante de la taxe intérieure de consommation sur les produits énergétiques (TICPE) [introduite dans la LF 2014 ], s’élève en 2017 à 30,5 €/t CO2 [contre 22 €/t CO2 en 2016]. Les futurs taux 2017-2020 et 2030 sont fixés par la LTE (article 1er). A l’horizon 2030, ce taux doit atteindre 100 €/t CO2.

Evolution du taux de la CCE (€/t CO2)

Sources : MEEM (23/12/2016), LTE (art.1er), LF 2015 rectificative (art.16)

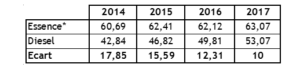

Transports

- poursuite du rapprochement des tarifs de la taxe inté-rieure de consommation (TIC) du gazole et de l’essence [engagé depuis 2016 en augmentant d’un centime d’euro/litre le tarif applicable au gazole et en abaissant d’un centime d’euro/litre celui de l’essence] : au 1er janvier 2017, en tenant compte de ce rapprochement et de la hausse de la CCE (voir ci-dessus), l’écart de la TIC entre gazole et essence passe de 12,31 c €/litre en 2016 à 10 c €/litre en 2017.

Tarifs de la TIC entre essence et gazole

(en centimes d’euro)

* SP95-E10

Source : MEEM(23/12/2016)

- bonus-malus écologique : depuis le 1er janvier 2017 :

- le barème du bonus est recentré sur l’achat de véhicules électriques (VE) et hybrides rechargeables,

- le seuil d’assujettissement du malus est abaissé [de 131 à 127 g CO2/km] et le tarif s’étend de 50 € pour les véhicules les moins émetteurs [127 g CO2/km] à 10 000 € pour les plus émetteurs [191 g CO2/km] (LF 2017, article 45).

Les modalités détaillées sont établies par le décret n°2016-1980 et l’arrêté du 30 décembre 2016 (JO du 31),

- la prime à la conversion [10 000 € pour l’achat d’un VE en remplacement d’un véhicule diesel], mise en place en avril 2015, est reconduite et étendue aux véhicules utilitaires légers (source : MEEM, 23/12/2016),

- un bonus [250 € par kW d’énergie, limité à 27% du coût d’achat, plafonné à 1 000 €] est introduit pour l’achat d’un 2 ou 3 roues ou d’un quadricycle électrique [puissance ≥ 3kW] (source : MEEM, 23/12/2016),

- un bonus [20% du coût d’achat, plafonné à 200 €] est établi pour l’achat d’un vélo électrique, d’un 2 ou 3 roues ou d’un quadricycle électrique

[puissance ≤ 3kW] (décret n°2017-196 et arrêté du 16 février 2017), - augmentation du plafond de déduction fiscale de l’amortissement des véhicules de société pour inciter les entreprises à acheter des véhicules faiblement émetteurs de CO2 [< 20 g CO2/km] qui passe de 18 000 € à 30 000 €. En parallèle, la déductibilité des amortissements est durcie pour les véhicules les plus émetteurs de CO2 [plafond ramené à 9 900 € pour ceux ayant un taux supérieur à 155 g CO2/km en 2017] (LF 2017, article 70).