Climat

Climat

Empreinte carbone : taxer les émissions importées plutôt que les émissions directes des ménages ?

Par : Mark Tuddenham

L’Ademe a publié le 8 janvier 2020 une étude intitulée L’empreinte carbone des ménages français et les effets redistributifs d’une fiscalité carbone aux frontières. Cette nouvelle étude a été réalisée pour le compte de l’Ademe par l’Observatoire français des conjonctures économiques (OFCE) et le cabinet de consultants Beyond Ratings.

Contexte et objet de l’étude

L’annonce par la Présidente de la nouvelle Commission européenne, Ursula von der Leyen, en juillet 2019, de vouloir intégrer au système européen de quotas d’émissions (SEQE) de gaz à effet de serre (GES) un mécanisme de fiscalité carbone aux frontières (lire notre article sur ce sujet) serait une évolution inédite et audacieuse dans la mobilisation des outils de politiques économiques au service de l’action pour le climat. Bien qu’il existe une large littérature économique sur ce sujet, cet instrument n’a pas encore été déployé en raison des contraintes techniques et juridiques qui l’entourent. L’objet de l’étude de l’ADEME était d’examiner les effets redistributifs qu’aurait l’imposition des émissions importées.

Concept et définitions

Selon la méthodologie utilisée aujourd’hui pour l’élaboration des inventaires nationaux d’émission de GES, seules les émissions directes (liées aux activités nationales à l’intérieur des frontières) sont comptabilisées. Cette méthodologie ne prend pas en compte les flux d’émissions de GES entre pays importées ou exportées via le commerce international. Par conséquent, les émissions de GES associées aux biens importés pour la consommation intérieure des Etats ne figurent pas dans leurs inventaires nationaux. A l’inverse, les biens fabriqués dans les pays producteurs et exportés sont comptabilisés dans les inventaires nationaux alors qu’ils ne sont pas consommés sur place.

En effet, la comptabilité carbone s’est développée ces dernières décennies dans le sillon de la Convention Climat (CCNUCC, 1992) et du Protocole de Kyoto (1997) et avec l’obligation de fournir un inventaire national des émissions de GES dans un cadre réglementaire harmonisé pour les pays industrialisés concernés (dits de l’annexe A). Cette approche des émissions directes est encadrée au niveau international par un ensemble de règles de comptabilisation communes définies par le GIEC (dites lignes directrices [Guidelines]), dont la dernière édition 2006 a fait l’objet d’une révision en 2019 (lire notre article sur ce sujet). Les Parties à la CCNUCC, au Protocole de Kyoto, et désormais à l’Accord de Paris, élaborent leurs inventaires nationaux d’émission de GES, en s’appuyant sur ces lignes directrices.

Cette approche, communément appelée Producer-based accounting (PBA) prend comme référence le lieu d’émissions des GES qui sert de métrique officielle pour l’estimation de l’évolution des émissions dans le temps et entre les différents pays dans le cadre des négociations climatiques internationales. C’est ainsi l’approche suivie par le Citepa dans l’élaboration des inventaires nationaux d’émissions de GES et de polluants, réalisés pour le Ministère français chargé de l’Environnement dans le cadre des engagements internationaux et européens de la France.

L’autre approche existante, que l’on dénomme Consumer-based accounting (CBA) impute, quant à elle, l’ensemble des émissions de GES liées à la production et au transport d’un bien ou d’un service à son consommateur final. Si cette opposition entre ces approches peut soulever des questions d’ordre éthique, notamment relatives à la définition de la responsabilité de ces émissions (Steininger et al., 2014), elle pose également un défi comptable dans le sens où l’estimation de l’ensemble de ces émissions est plus complexe que celle de l’approche producteur. En effet, l’approche « consommation » se base sur une réallocation des flux d’émissions de GES liés au commerce international entre les pays producteurs et les pays consommateurs (Peters, 2008). Aujourd’hui, à la différence de l’approche producteur, il n’existe pas de méthodologie harmonisée ou commune, validée au niveau international, pour comptabiliser les émissions basées sur la consommation, dont le niveau d’incertitude est élevé (risque de double-compte ou d’oubli d’émissions entre deux pays,…).

A noter enfin que plusieurs études tant françaises qu’internationales se sont déjà intéressées à la question de la comptabilité des émissions importées de GES. Le Citepa suit de près ce sujet depuis plusieurs années et a publié des synthèses de nombreux rapports ou études(1) réalisés en France, dans l’UE et à l’international. Voir étude RAC-F/Ademe/Citepa publiée en 2013, étude menée par le Centre de recherche international sur le climat et l’environnement (CICERO) publiée en 2011, étude du Ministère français chargé de l’Environnement publiée en 2010, étude de la Carnegie Institution of Washington (CIW) publiée en 2010, étude de l’Agence suédoise pour la protection de l’environnement publiée en 2008 (CDL 121 p5), et étude du Ministère britannique de l’Environnement (DEFRA) publiée en 2008.

Empreinte carbone de la France

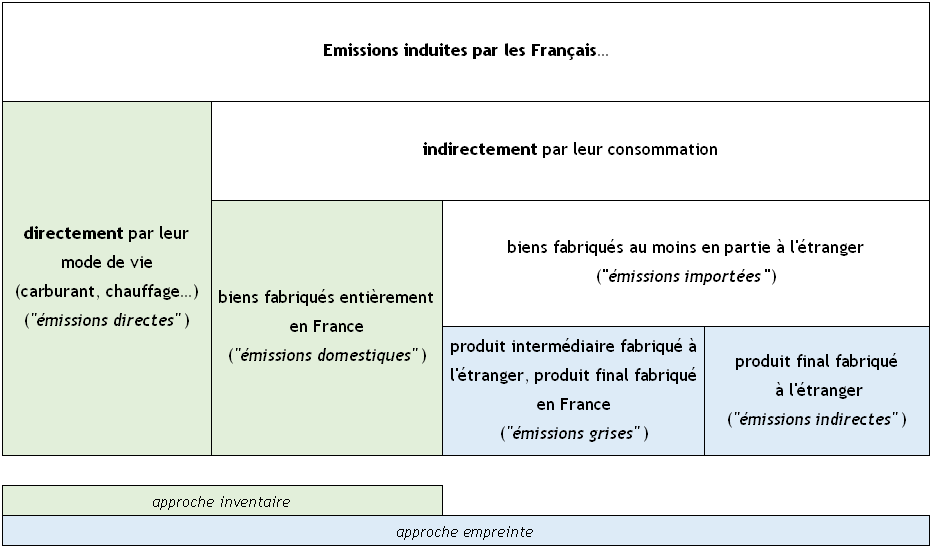

Les différents types d’émissions analysées dans l’étude

Emissions directes : issues de la combustion de produits fossiles des Français (chauffage, mobilité).

Emissions issues de la fabrication de biens consommés par les Français :

– Emissions domestiques : issues de la fabrication en France de biens consommés par les Français :

– Emissions importées : issues de fabrication à l’étranger de biens consommés par les Français :

– les émissions indirectes : issues de la fabrication à l’étranger d’un produit final, consommé en France,

– les émissions grises : issues de la fabrication d’un produit intermédiaire qui intervient dans la fabrication d’un produit final fabriqué en France

Décomposition de l’empreinte carbone des Français

En s’appuyant sur la base EXIOBASE7 (Tukker et al., 2013; Stadler et al., 2018), les auteurs de l’étude calculent ainsi que l’empreinte carbone totale de la France s’élevait en 2011 à 732 Mt CO2e (voir graphique ci-dessous), 17,5% proviennent des émissions directes, 35,3% des émissions domestiques et les 47,2% restant proviennent des émissions importées. Le CO2 est le principal GES concerné puisqu’il contribue pour plus de 75% à l’empreinte carbone totale, 17,1% provenant du CH4, 4,5% du N2O, le reste provenant des émissions de PFC, HFC et de SF6. Ces résultats sont comparables à ceux du CGDD (CGDD, 2015) qui trouve une empreinte carbone totale de 690 Mt CO2e mais avec toutefois une part importée de 55%, soit une différence de 7,8 points de pourcentage.

Selon la nouvelle étude, les émissions importées de GES par la consommation des Français proviennent surtout :

- des autres Etats membres de l’UE avec 73,7 Mt CO2e (21,36% des émissions importées),

- de la Chine avec 61,6 Mt CO2e (17,9%),

- des autres pays d’Asie et du Pacifique (17,87%),

- de la Russie avec (9%),

- des pays du Moyen Orient (8,9%),

- d’Afrique (7,9%),

- des Etats-Unis (7,3%).

En valeur moyenne par habitant, selon l’approche « production » (comme dans les inventaires nationaux du Citepa), les émissions s’élèvent à 7,5 t CO2e/hab. Selon l’approche « empreinte » calculée dans l’étude, cela représente en 2011 une émission de 11,27 t CO2e/hab (à noter que ce chiffre est dans le même ordre de grandeur que celui calculé par le CGDD pour l’année 2012 : 11,1 t CO2e/hab). Depuis 2011, cette empreinte carbone par habitant a diminué de 6,8% pour atteindre 10,5 t CO2e/hab en 2015 (Baude, 2018). Cette baisse n’est pas due à une diminution des émissions importées, au contraire : les émissions importées ont augmenté 8,2% entre 2011 et 2015. C’est en fait la diminution des émissions domestiques (‑21,3% sur cette période) qui explique cette baisse globale.

La fiscalité carbone aux frontières et ses effets redistributifs

La nouvelle Commission européenne présidée par Ursula von der Leyen, entrée en fonction le 1er décembre 2019, a affiché la volonté de faire de la lutte contre le réchauffement climatique la priorité de sa mandature (lire notre article sur ce sujet). Cela devrait se caractériser par la mobilisation de plusieurs politiques économiques climatiques d’envergure comme un plan d’investissement important dans la transition écologique (European Green Deal) mais également la création d’une taxe carbone aux frontières. Selon l’étude Ademe-OFCE, si, en théorie, un tel mécanisme est relativement simple ; en pratique, taxer le carbone émis associé à la production des importations de biens et de services des pays européens suppose de maîtriser plusieurs aspects complexes (Cosbey et al., 2019). Il semble ainsi que l’introduction d’une taxe carbone aux frontières ne pourrait être réalisable qu’à la condition que le prix du carbone soit le même que celui en vigueur au sein du SEQE (Afionis et al., 2017).

Une dimension encore peu étudiée par la littérature économique reste néanmoins celle relative à ses effets redistributifs. L’étude Ademe-OFCE s’intéresse à cette dernière dimension en supposant un scénario de fiscalité carbone aux frontières où la France impose l’ensemble des importations de biens et services de consommation finale produits hors de l’UE au taux de 25 € la tonne de CO2 en plus d’une fiscalité carbone sur les produits énergétiques (Ce taux de 25 € t/CO2 correspond au prix actuel observé dans le SEQE). La fiscalité carbone aux frontières, c’est-à-dire appliquée aux émissions importées, serait par nature moins régressive que celle appliquée aux émissions directes (taxe sur les combustibles et carburants). En effet, la part du budget des ménages consacrée à la consommation de combustibles et carburants (émissions directes) décroît avec le niveau de vie (Ruiz et Trannoy, 2008 ; Douenne, 2018). Plusieurs travaux ont fait état du besoin d’y associer des mesures de redistribution budgétaires ciblées (Callonnec et al., 2019 ; Guillou et Perrier, 2019 ; Berry et Laurent, 2019).

Les auteurs ont considéré trois modalités de redistribution des recettes de fiscalité carbone :

1) une redistribution dite forfaitaire où chaque ménage reçoit le même montant,

2) une redistribution décroissante avec le revenu où le ménage reçoit un montant qui est fonction inverse de son niveau de revenu et calculé de manière individuelle ;

3) une redistribution qui combine ces deux approches, avec un montant forfaitaire fixe pour l’ensemble des ménages et un montant différencié selon le niveau de vie.

Selon les résultats de l’étude, ce dernier mécanisme permet à la moitié des ménages les moins fortunés d’être bénéficiaires nets du dispositif. Le coût net moyen pour les 30% des ménages les plus riches sert essentiellement à assurer que la quasi-totalité des 30% des ménages les plus pauvres ne subissent pas un choc fiscal trop important. Pour les 40% des ménages intermédiaires, le coût, comme le bénéfice moyen, restent modérés et l’on peut considérer que le mécanisme est relativement neutre budgétairement pour eux. La fiscalité carbone associée aux émissions importées est relativement moins régressive que la taxe carbone domestique, c’est-à-dire qu’elle grève relativement moins le budget des ménages les plus pauvres par rapport à celui des plus riches (avant redistribution). En supposant une imposition des émissions importées hors UE (qui comptent pour 37,6% de l’empreinte carbone totale des ménages français), les auteurs de l’étude observent un coût moyen d’une fiscalité carbone aux frontières de 87 € par ménage contre 176 € en moyenne pour l’actuelle taxe carbone en vigueur (contribution climat à l’énergie ou CCE – voir encadré ci-dessous).

La taxe carbone (CCE)

2000-2010 : échec de la mise en place d’une taxe carbone

Le principe d’une taxe carbone en France a fait l’objet de nombreuses discussions ces dernières années. Une première tentative d’introduction d’une telle taxe remonte à 2000 : il s’agissait d’élargir le périmètre de la taxe générale sur les activités polluantes (TGAP) à l’électricité, au gaz naturel et au charbon notamment (projet de loi de Finances rectificative pour 2000). Ce projet de loi a été censuré par le Conseil constitutionnel pour rupture d’égalité devant l’impôt, les exonérations étant jugées contraire à l’objectif de réduction des émissions de CO2.

Entre 2007 et 2009, la mise en place d’une taxe carbone était une mesure phare des discussions du Grenelle de l’Environnement. Cette proposition devait se concrétiser en 2009, via des dispositions législatives (inscrites dans le projet de loi de Finances pour 2010 [PLF 2010]) visant à établir, pour la première fois, une contribution carbone (articles 7, 9 et 10). Cette nouvelle taxe carbone devait entrer en vigueur le 1er janvier 2010. Le PLF 2010 prévoyait de taxer les produits énergétiques de manière proportionnelle à leur contenu en CO2 à un niveau de 17 €/t CO2. Ce projet de loi comportait également de nombreuses exonérations. Contestant les dispositions du PLF 2010 sur l’introduction de la taxe carbone, 60 députés et 60 sénateurs ont saisi le Conseil constitutionnel. Celui-ci a annulé le 29 décembre 2009 ces dispositions législatives (lire notre article sur le sujet) au même motif qu’en 2000.

Suite à cette décision du Conseil constitutionnel, le Premier Ministre de l’époque a annoncé, le 23 mars 2010, qu’une telle taxe ne pouvait qu’être européenne afin de ne pas nuire à la compétitivité des entreprises françaises (lire notre article sur ce sujet). Même si l’exécutif français a précisé que sa décision ne signifiait pas l’abandon de la taxe carbone, elle s’est traduite dans les faits par le report sine die de celle-ci.

Mise en place effective de la CCE

En 2013, lors de la 2e Conférence environnementale, François Hollande confirmait l’introduction d’une assiette carbone dans le projet de loi de Finances pour 2014 (lire notre article sur le sujet). La loi de Finances pour 2014 a introduit une contribution climat énergie (CCE) (article 32). Celle-ci n’était pas une nouvelle taxe mais un aménagement d’une taxe existante : la taxe intérieure de consommation sur les produits énergétiques (TICPE). Ainsi, une CCE (dite composante carbone) y a été ajoutée pour taxer les émissions de CO2 d’origine énergétique non couvert par le SEQE) (lire notre article sur ce sujet). Cette nouvelle mesure prévoyait une augmentation progressive des taux de la CCE proportionnellement au contenu en CO2 des différents produits énergétiques visés (combustibles et carburants fossiles) pour donner un signal prix, incitant à réduire l’usage de ces énergies fossiles. Le taux de la CCE a été fixé sur la base de 7 €/tonne de CO2 en 2014, de 14,50 € en 2015 et de 22 € en 2016.

L’article 1 de la loi sur la transition énergétique (loi n° 2015-992) prévoyait une montée en puissance du taux de la CCE pour atteindre 56 €/t CO2 en 2020 et 100 €/t CO2 en 2030. Le projet de loi de Finances pour 2018 a rehaussé de nouveau la trajectoire avec un prix de 44,6 €/t CO2 en 2018 et visait 86,20 €/t CO2 en 2022.

En 2018, le Gouvernement avait prévu une hausse de la CCE (en la faisant passer de 44,6 €/t CO2 en 2018 à 55 €/t CO2 en 2019) dans le projet de loi de Finances pour 2019. Cependant, à la suite du mouvement de contestation des « gilets jaunes » de l’automne-hiver 2018 et de leur remise en cause de la fiscalité écologique, la taxe carbone en tête, le Premier Ministre a finalement annoncé le 5 décembre 2018 un moratoire sur cette hausse pour l’année 2019. Le 9 avril 2019, la Secrétaire d’Etat à la Transition écologique et solidaire, Emmanuelle Wargon, a confirmé ce moratoire. Le taux de la CCE est donc resté inchangé entre 2018 et 2019 (44,6 €/t CO2).

Quant à 2020, la porte-parole du Gouvernement, Sibeth Ndiaye, a annoncé à l’issue du Conseil des Ministres que le Gouvernement n’envisageait pas de hausse de la CCE en 2020 et ce, dans le contexte social actuel. Le 22 septembre 2019, Emmanuelle Wargon a confirmé qu’il n’y aurait pas de hausse de la CCE en 2020. Aucune mention d’une hausse n’a été faite dans le projet de loi de Finances 2020. Son taux reste donc identique en 2020.

A noter enfin que l’arrêt de la hausse de la CCE va à l’encontre des préconisations formulées par le Conseil des prélèvements obligatoires (CPO), organisme rattaché à la Cour des Comptes. Dans un rapport intitulé « La fiscalité environnementale au défi de l’urgence climatique », le CPO préconise vivement une reprise d’une trajectoire d’augmentation de la CCE pour que la France atteigne ses objectifs climat-énergie (lire notre article sur ce sujet).

En savoir plus sur la CCE : I4CE, « La CCE en France : fonctionnement, revenus et exonérations », Point Climat n°56, octobre 2018.

Un autre point important concernant la fiscalité carbone aux frontières est qu’elle porte sur des biens non-énergétiques, pour lesquelles les possibilités de substitution, ou du moins de réduction dans leur niveau de consommation sont plus grandes que pour les produits énergétiques. Le niveau de consommation de carburant, s’il peut être diminué par un usage moindre de l’automobile ou par un usage du chauffage plus modéré, obéit principalement à des contraintes techniques (comme l’efficience énergétique du véhicule ou le mode de chauffage des bâtiments) ou encore structurelle (lieux d’habitation et de travail, statut d’occupation du logement, …) et pour lesquelles les effets réels de substitution sont fortement limités.

Conclusions

L’objectif étant in fine la réduction des émissions de GES, les auteurs concluent que la fiscalité carbone associée aux émissions importées serait plus efficace pour y parvenir que la fiscalité sur les biens énergétiques, du moins dans le court terme. Cet élément milite pour inclure une base de taxation des émissions qui soit plus large que celle actuellement existante.

D’après cette étude, s’il est indéniable que le gel de la trajectoire de prix de la CCE ne va pas dans le sens de la capacité de la France à pouvoir suivre une dynamique de prix du carbone telle que la préconise le rapport Quinet (2019)(1), la forte hétérogénéité verticale en termes d’émissions de CO2 entre les ménages appelle à préciser les modalités de redistribution du produit de la taxe et à mieux cibler les ménages les plus exposés.

Toujours selon les auteurs, l’élargissement d’une fiscalité carbone aux émissions importées peut :

- permettre d’augmenter la base fiscale et donc le revenu total à redistribuer, rendant possible le financement de mécanismes complémentaires et ciblés,

- rendre la fiscalité carbone moins régressive selon le niveau de revenu qu’elle ne l’est déjà via la CCE en intégrant les émissions de CO2 pour un panier de biens plus large,

- conduire à une effectivité du signal-prix dans la réduction des émissions de CO2 qui soit plus grande que pour une fiscalité carbone circonscrite aux produits énergétiques (dont la consommation est moins élastique que pour les autres biens).

Enfin, les auteurs de l’étude soulignent qu’étant donné l’urgence climatique, la France ne doit pas réduire ses efforts dans l’établissement d’une fiscalité carbone véritablement incitative qui puisse accompagner la modification de ses structures de production et de consommation vers une économie décarbonée. L’élargissement de la fiscalité verte à la fois dans une dimension spatiale par l’imposition des émissions importées et dans une dimension matérielle par l’inclusion d’autres biens de consommation mérite, selon eux, d’être considérée comme une voie à explorer pour dépasser les blocages actuels qui entourent la fiscalité carbone en France.

En savoir plus

Voir rapport intégral et synthèse.

Voir également nos brèves récentes sur d’autres études sur le sujet climat et fiscalité en lien avec la remise en cause de la taxe carbone : brève du 28 février 2019 (étude I4CE et Terra Nova) et brève du 13 mars 2019 (étude IDDRI).

Voir les pages du site du MTES sur la fiscalité carbone.

Voir enfin trois publications sur ce même sujet signalées dans le CDL n°235 (p.6) :

- Pour le climat : une taxe juste, pas juste une taxe, Note n°50 (Conseil d’analyse économique, 20/03/2019)

- La contribution climat solidarité : une taxe carbone pour la transition écologique et pour plus de solidarité fiscale, Avis (ADEME, 08/04/2019)

- Fiscalité climat : la France peut apprendre des expériences étrangères pour avancer (I4CE, 13/05/2019)

Lire aussi la note de l’OFCE sur le sujet:

- L’empreinte carbone des ménages français et les effets redistributifs d’une fiscalité carbone aux frontières (P. Maillet, OFCE, 09/01/2020).

(1)France Stratégie (2019) : La valeur de l’action pour le climat, une valeur tutélaire du carbone pour évaluer les investissements et les politiques publiques. Rapport de la commission présidée par Alain Quinet, 18/02/2019. Voir rapport + synthèse.